Informe

Informe de Tendencias de la Industria de Crédito TransUnion al Segundo Trimestre 2025

Noticias positivas para el acceso al crédito: el desempeño de los consumidores mejora en todos los productos crediticios por primera vez desde 2022

Hallazgos del Informe al Segundo Trimestre de 2025:

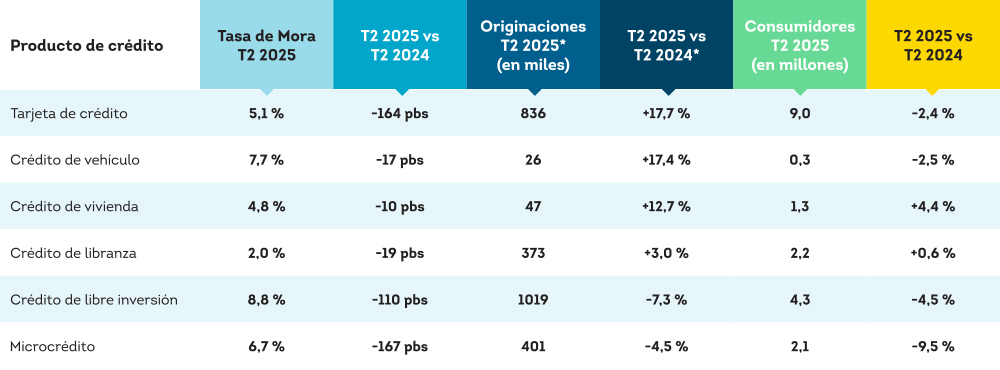

- Por primera vez en diez trimestres, las originaciones de tarjetas de crédito registraron un crecimiento anual positivo

- El microcrédito, las tarjetas de crédito y los créditos de libre inversión registraron las mayores reducciones año contra año en la morosidad

- A pesar de estas mejoras recientes, el Indicador de la Industria de Crédito disminuyó año contra año, lo que indica que persisten desafíos en el mercado crediticio de Colombia

Si bien esta disminución del el Indicador de la Industria de Crédito de TransUnion resalta los desafíos persistentes en el mercado crediticio de Colombia —como el bajo crecimiento económico y la incertidumbre—, se da en un contexto de mejora en algunas dinámicas macroeconómicas, que incluyen la reducción de la inflación y las tasas de interés, así como la estabilidad del mercado laboral. Además, el desempeño crediticio continuó mejorando y la oferta de crédito comenzó a mostrar algunas tendencias positivas.

Tasa de Mora por Saldos (60 Días o Más), Originaciones y Consumidores por Producto

*Originaciones se muestran con un mes de rezago.

“Estamos viendo un acceso al crédito limitado en los segmentos de mayor riesgo. Sin embargo, la mejora observada en el desempeño, junto con unas dinámicas macroeconómica positivas y un mayor optimismo por parte de los consumidores, ofrece oportunidades para que las entidades financieras consideren retomar el crecimiento en estos segmentos”

- Virginia Olivella, directora senior de investigación y consultoría para TransUnion LATAM

Acerca del Informe de Tendencias de la Industria de Crédito de TransUnion

El Informe Trimestral de Tendencias de la Industria de Crédito de TransUnion proporciona información estadística de su base de datos de créditos de consume en Colombia, agregando a través de todos los historiales de crédito activos registrados. Cada historial contiene cientos de variables crediticias que ilustran el uso y desempeño del crédito de consumo. Entidades de diversas industrias pueden suscribirse y utilizar el Informe de Tendencias de la Industria para analizar las dinámicas del mercado a lo largo de un ciclo económico completo, ayudando a entender el comportamiento del consumidor a lo largo del tiempo. El informe analiza las principales categorías de créditos de consumo: tarjetas de crédito, créditos de libre inversión, créditos de libranza, créditos de vivienda, créditos de vehículo y microcréditos, enfocándose principalmente en tres dimensiones para cada categoría: originaciones (nuevas cuentas abiertas), saldos (totales y promedio por consumidor) y morosidad (cuentas con pagos atrasados).

Complete el formulario para acceder al Informe

Conozca el informe completo con los hallazgos de TransUnion y utilícelos como insumos para sus estrategias.

The submission has failed.