Informe

Informe de Tendencias de la Industria de Crédito TransUnion al Primer Trimestre 2025

Buenas noticias para los esfuerzos de inclusión financiera: disminuyen las tasas de morosidad en microcréditos y tarjetas de crédito

Hallazgos del Informe al Primer Trimestre de 2025:

- En el primer trimestre de 2025, el Indicador de la Industria de Crédito de TransUnion se mantuvo relativamente estable año contra año, con una mejora en el desempeño que fue contrarrestada por un acceso al crédito que aún no se recupera.

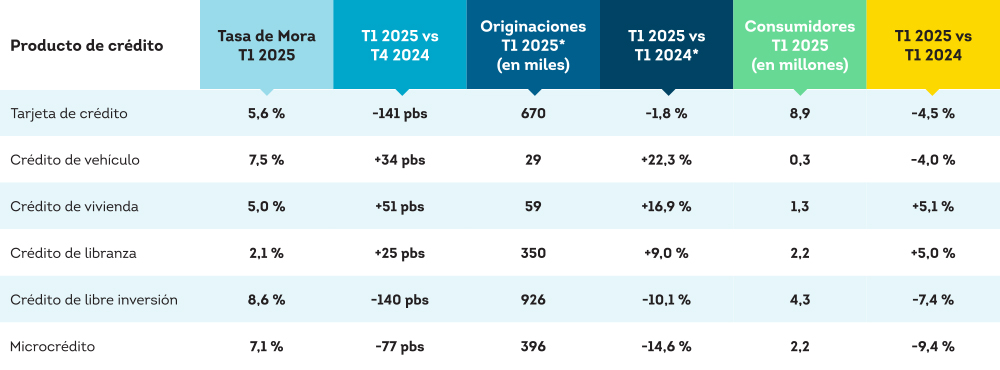

- Las tasas de morosidad en tarjetas de crédito y créditos de libre inversión continuaron disminuyendo año contra año, mientras que la morosidad en microcréditos se redujo por primera vez en siete trimestres.

- La migración positiva en los puntajes de crédito de los consumidores resultó en más de 600.000 consumidores adicionales de menor riesgo con los que las entidades pueden vincularse.

El Indicador de la Industria de Crédito de TransUnion, que analiza las tendencias en la salud crediticia del consumidor con base en la demanda, la oferta, el comportamiento del consumidor y el desempeño, se mantuvo relativamente estable año contra año. En un contexto de inflación y tasas de interés que han ido disminuyendo gradualmente y un mercado laboral estable, la mejora en el desempeño de la morosidad fue contrarrestada por un menor acceso al crédito, llevando a que el indicador de la salud del mercado crediticio se mantuviera estable durante el último año.

Tasa de Mora por Saldos (60 Días o Más), Originaciones y Consumidores por Producto

*Originaciones se muestran con un mes de rezago.

"Estas mejoras en las tasas de morosidad brindan a las entidades oportunidades para impulsar un crecimiento sostenible al promover aún más la inclusión financiera, la educación crediticia y el endeudamiento responsable. Identificar a los consumidores con la capacidad de asumir más crédito y manejar productos más complejos, así como identificar productos financieros que se ajusten a las necesidades del consumidor para generar valor, permitirá a las entidades apoyar mejor la inclusión financiera y el empoderamiento del consumidor, además de generar un crecimiento saludable en los saldos de cartera.”.

- Virginia Olivella, Directora Senior de Investigación y Consultoría para TransUnion LATAM

Acerca del Informe de Tendencias de la Industria de Crédito de TransUnion

El Informe Trimestral de Tendencias de la Industria de Crédito de TransUnion proporciona información estadística de su base de datos de créditos de consume en Colombia, agregando a través de todos los historiales de crédito activos registrados. Cada historial contiene cientos de variables crediticias que ilustran el uso y desempeño del crédito de consumo. Entidades de diversas industrias pueden suscribirse y utilizar el Informe de Tendencias de la Industria para analizar las dinámicas del mercado a lo largo

de un ciclo económico completo, ayudando a entender el comportamiento del consumidor a lo largo del tiempo. El informe analiza las principales categorías de créditos de consumo: tarjetas de crédito, créditos de libre inversión, créditos de libranza, créditos de vivienda, créditos de vehículo y microcréditos, enfocándose principalmente en tres dimensiones para cada categoría: originaciones (nuevas cuentas abiertas), saldos (totales y promedio por consumidor) y morosidad (cuentas con pagos atrasados).

Complete el formulario para acceder al Informe

Conozca el informe completo con los hallazgos de TransUnion y utilícelos como insumos para sus estrategias.

The submission has failed.