Informe

Informe de Tendencias de la Industria de Crédito TransUnion al Tercer Trimestre 2025

Las originaciones de crédito crecen en todos los productos a pesar de la cautela de las entidades

Hallazgos del Informe al Tercer Trimestre de 2025:

- El Indicador de la Industria de Crédito aumentó año contra año, impulsado por el crecimiento general en el acceso al crédito y la mejora en el desempeño.

- Las tasas de interés más bajas, una mejor percepción del consumidor y un desempeño crediticio fortalecido impulsaron el aumento en el acceso al crédito.

- Los cinco millones de consumidores del sector retail y de telecomunicaciones en Colombia que no tienen productos de crédito representan un segmento importante que puede ayudar a sostener el crecimiento.

El Indicador de la Industria de Crédito (CII) en Colombia mostró señales de recuperación a pesar de los persistentes vientos macroeconómicos en contra, al aumentar 7 puntos año contra año y alcanzar los 105, según el Informe de Tendencias de la Industria de Crédito (CIIR ) de TransUnion del tercer trimestre de 2025. Esta mejora en el CII —que analiza los cambios en las tendencias de salud crediticia del consumidor— refleja una expansión en el acceso al crédito, así como un mejor desempeño crediticio, lo que subraya la resiliencia del mercado incluso cuando las presiones inflacionarias han retrasado el ciclo de reducción de la tasa de política monetaria del banco central.

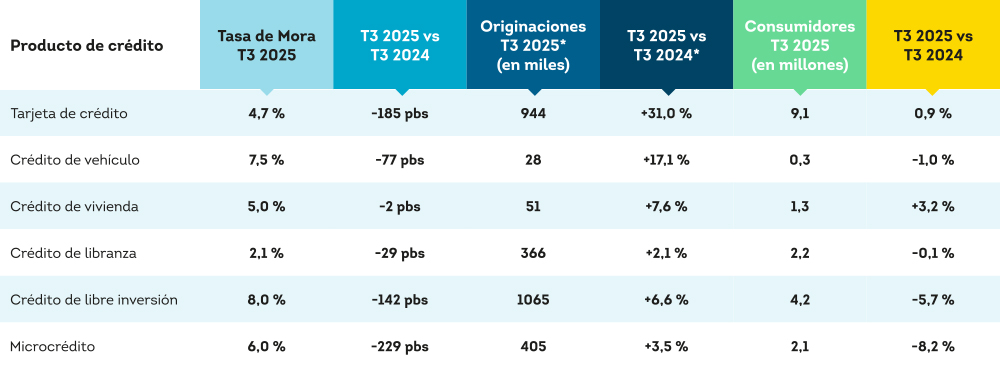

Tasa de Mora por Saldos (60 Días o Más), Originaciones y Consumidores por Producto

*Originaciones se muestran con un mes de rezago.

“Nuestra investigación ha demostrado de manera consistente que, cuando el acceso al crédito se expande de forma estratégica, la inclusión y la rentabilidad pueden ir de la mano. Las entidades pueden facilitar la educación financiera y el involucramiento continuo para empoderar a los consumidores a ser más activos y responsables con su crédito, creando un ecosistema financiero más sólido.”

- Virginia Olivella, directora senior de investigación y consultoría para TransUnion LATAM

Acerca del Informe de Tendencias de la Industria de Crédito de TransUnion

El Informe Trimestral de Tendencias de la Industria de Crédito de TransUnion proporciona información estadística de su base de datos de créditos de consume en Colombia, agregando a través de todos los historiales de crédito activos registrados. Cada historial contiene cientos de variables crediticias que ilustran el uso y desempeño del crédito de consumo. Entidades de diversas industrias pueden suscribirse y utilizar el Informe de Tendencias de la Industria para analizar las dinámicas del mercado a lo largo de un ciclo económico completo, ayudando a entender el comportamiento del consumidor a lo largo del tiempo. El informe analiza las principales categorías de créditos de consumo: tarjetas de crédito, créditos de libre inversión, créditos de libranza, créditos de vivienda, créditos de vehículo y microcréditos, enfocándose principalmente en tres dimensiones para cada categoría: originaciones (nuevas cuentas abiertas), saldos (totales y promedio por consumidor) y morosidad (cuentas con pagos atrasados).

Complete el formulario para acceder al Informe

Conozca el informe completo con los hallazgos de TransUnion y utilícelos como insumos para sus estrategias.

The submission has failed.